Service

01. 月次巡回指導業務

毎月貴企業を巡回し、会計に関する指導等を行います。

TFG基本業務

- 月次に税務・会計の補正、監査のうえ、業績速報とその解説を実施いたします。

- 正しい業績の把握と月次の補正等により、税務申告書の信頼性は一段と向上し、税理士法第33条の書面を申告書に添付することに繋がります。

- 正しい業績の測定により、未来経営に不可欠である「戦略経営計画制度」の導入が実現できます。

- 万一、経営悪化の兆しが生じた場合、「経営監査」を実施し危機打開をサポートいたします。

- 企業経営上の各種問題(企業間コーディネートも含む)に付き、各専門家が出動できる体制にあり、巡回分担者はその「よき窓口」となる任務も課せられております。

<巡回監査課>

初度財務計算受託業務

期中において月次巡回指導業務の契約を締結した場合には、期首から契約日の前月末迄に係る損益計算と財産目録の作成等いわゆる初度財務計算受託業務を別途ご締結頂くことで期の途中からの契約でもスムーズな関与移行が可能です。

私共の関与先様の規模・業種等

個人の事業所様から上場会社様まで、あらゆる業種・規模の関与先様がいらっしゃいます。経営者は日々逆境に立たされ戦っておられます。そして孤独です。

私共は、経営者の皆様に何かお役に立ちたいとの思いで昭和43年に創業した事務所でございます。売上がいくら以上でないととか、この業種でないととか、一切ございません。発展したいと願う経営者の方のお力になりたいと思っております。

お気軽に、ご遠慮なく何なりとお問い合わせ下さいませ。

お気軽に、ご遠慮なく何なりとお問い合わせ下さいませ。

参考資料

02. 創業(起業)相談

相談")

起業をご予定されている方・創業の具体的な行動をとっておられる方にとって、「税理士に関与してもらうのか?」、「どこの税理士に関与してもらうのか?」は、初めてぶつかる重要な経営判断なのではないでしょうか?

情報が氾濫する現在において、情報の適切な取捨とそれに伴う適切な判断の為に、TFGの業務をわかりやすくまとめました。一度、比較資料としてご活用ください。

初回のご相談は無料です。

何なりとお気軽にお問い合わせください。起業するにはご不安、ご心配ごとが沢山おありのことかと思います。私共は、男性、女性、若手、ベテラン多数のスタッフが在籍しております。どのスタッフも、自分ごとのように考え、優しく丁寧に、そして専門用語は使わずに分かりやすくご回答、ご相談にのれると思います。

少し聞いてみたいなどのちょっとしたご相談でも気兼ねなく、是非一度お問い合わせお待ちしております。お力になれると思います。

少し聞いてみたいなどのちょっとしたご相談でも気兼ねなく、是非一度お問い合わせお待ちしております。お力になれると思います。

<理事長 田中 洋子>

参考資料

|

|

(2064KB) |

03. 法人確定決算助言、法人税・所得税確定申告業務

- 確定決算書及び税務申告書の他、法人については、「前期経営財務比較表」を、更に、一定規模以上の事務所については、「営業報告書付表」を加えます。私共は節税戦略策定を前提とした健全性支援を基本コンセプトに致しておりますので、委嘱契約後2ヶ年を除き、原則として税理士法33条の2の書面を申告書に添付することとしております。

- 年に一度の決算打合せ報告会につきましては、当社にて税務監査課の分担税理士よりご報告をさせていただきます。

- 期中において月次巡回指導業務の契約を締結した場合には、期首から契約日の前月末迄に係る損益計算と財産目録の作成等いわゆる初度財務計算受託業務を別途、ご締結頂くことで期の途中からの契約でもスムーズに決算の対応が可能です。

<税務監査課>

04. 法人・個人消費税申告業務

- 私共では、簡易課税・本則課税方式に拘わらず企業経理の基準に配慮して、「税抜経理」を基本としております。従いまして、消費税の申告は毎月の正しい会計処理と切り離しての計算は不能です。月次巡回指導時に課税取引・非課税取引・免税取引など取引毎に適正な処理がされているかどうかの監査をさせていただきます。

- 消費税につきましては、有利不利を判断する機会が多いです。例えば、基準期間が5千万以下である事業者様の場合などは、簡易課税、本則課税の有利不利を毎決算期毎に社内で検討するなどの体制を構築しており、お客様にとって常に有利な方法をご提案させていただくようにしております。

- インボイス制度についてのご相談も随時受け付けております。

- 輸出事業者等で還付申告をされる場合の四半期或いは毎月毎の申告代理もご対応させていただきます。

<税務監査課>

05. 贈与税・相続税申告業務

私共は創業が昭和43年の事務所です。資産税につきましても、これまでに多数の申告実績がございます。遺産分割につきましても二次相続の観点、税額面の観点等から遺産分割案のアドバイスをさせていただきます。また、財産評価につきまして、特殊なケースによる不動産鑑定士との連携、万一争いが生じた場合の提携弁護士等のご紹介、その弁護士等の連携、贈与・相続時の不動産等の登記業務まで株式会社東亜経営総研とも連携し一気通貫でご支援致します。

<資産税課>

◇事前の相続税対策、事業・資産承継対策等は、株式会社東亜経営総研で総合的に受嘱する体制となっております。

06. 税務・会計レビュー業務

月次あるいは4半期毎に会計帳簿等を批判的に見直し、一定の問題点を抽出する業務です。調査・研究を要する場合は別途提言することになります。

内部統制がある程度施されている状況の場合は、月次巡回指導業務の代替としてご利用いただけます。

<巡回指導課・税務監査課>

07. 顧問業務

顧問料という不明確な料金体系ではなくムダな料金を省き自社に必要な業務分のみ

委嘱できる料金体系となっています。

顧問報酬は、「0円」です。

顧問料というのは、指導・相談料或いは提供した業務の対価なのか・・・?

また、その料金の内訳が明確でないと問題もあります。

そこで私共の取扱業務報酬一覧表では、顧問料を不要と明文化し割安感のある報酬で多くの支持を得ております。私共は、月次巡回監査を基本業務としております。

これは、高い監査水準を維持し、信頼性の高い税務申告書の作成や経営状況の把握に関して大変重要なことです。また、この業務の報酬の額は、業種別の売上高・利益(自己資本)に応じた報酬表により上方或いは下方へと二期毎(或いは著しい変動のある場合はその時点)に改訂するシステムを永年採用しております。勿論、巡回分担者が月次巡回で直接必要とする時間以外にも所内において税理士等が巡回監査の見直し(月次レビュー)や、期限管理・点検業務等にその数倍する時間を投入しておりそれらを含めての報酬表となっています。

具体的には、月次巡回指導業務または税務・会計レビュー業務の契約を締結している場合に限り、顧問業務契約を締結する報酬は申し受けません。

但し、資金繰りや次期決算書策定支援など、経営の諸問題を解決するオプション業務に関しては別の料金体系となっており、経営状況に応じて必要な業務だけを選択してご利用いただけるメニュー別の料金体系を採用しております。

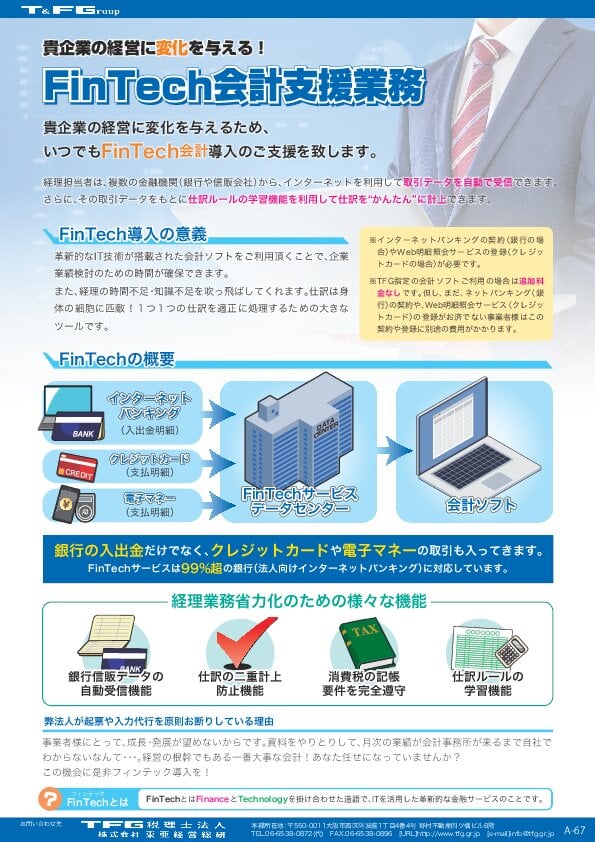

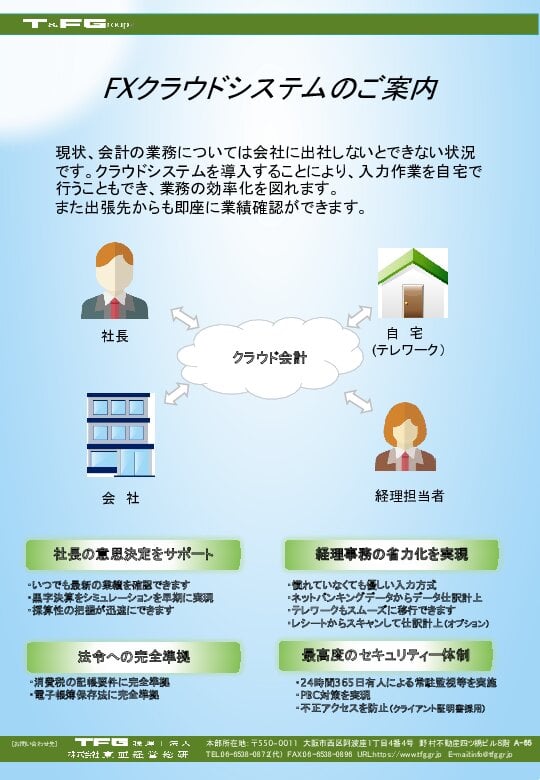

08. 経理業務改善

企業の経営に変化を与えるための改善案をご支援致します。

省力化により確保された時間を企業業績検討のために活用、月次決算の早期化で経営に変化を与えましょう。

もう手書きの時代ではありません!この分野は、今!日々革新しています。

最先端の利器を享受するためにも、革新的なIT技術が搭載された会計ソフトをご活用するなどが必須です。経理業務の効率化・省力化のための最新の情報をご提供致します。

省力化により確保された時間を企業業績検討のために活用、月次決算の早期化で経営に変化を与えましょう。

もう手書きの時代ではありません!この分野は、今!日々革新しています。

最先端の利器を享受するためにも、革新的なIT技術が搭載された会計ソフトをご活用するなどが必須です。経理業務の効率化・省力化のための最新の情報をご提供致します。

- クラウド会計で同時アクセス、テレワークも可能

- フィンテック会計による預金取引・クレジットカード取引・電子マネーの自動仕訳

- 証憑スキャンからの自動仕訳

- 給与計算・販売管理、仕訳連携

- ペーパーレス化

- かんたん電子納税

- 金融機関等への月次試算表や決算書等は紙から電子で送信

- 電子インボイス etc

<システム委員会>

参考資料

|

|

(18090KB) |

|

|

(405KB) |

09. グループ通算制度

私共では、導入サポート及びグループ各社のグループ通算申告システム(株式会社TKC)への入力指導及び各社の申告書レビュー業務、税効果会計システム(株式会社TKC:eTax effect)をご利用の場合は、税効果会計システム上の所得金額(会計)とグループ通算申告システム上の所得金額(税務)の相違チェック等含めレビュー結果報告書を提供致します。

<税効果会計・グループ通算制度専門班>

10. 税務コンサルティング業務

税の専門家として、会社経営から個人の財産に至るまでトータルに様々なご質問にお答えします。そして、広範囲かつ複雑な各種税法を分かりやすく解説し、節税対策等のよりよい実行策・処理方法をご提案いたします。一般の経常的な節税対策については顧問契約に含むものとなりますが臨時的、長期的な投資計画、組織計画・販売戦略、相続税対策等或いは各種プロジェクトに係る節税戦略の策定については別にご契約して戴くことになります。

※この業務は、株式会社東亜経営総研で総合的に受嘱し、その一環として協力・参加するという方式になります。

- 節税戦略策定等各種税務コンサルティング

- 相続税対策に関するコンサルティング

相続は一生涯に何度も経験するものではありませんが、その分金額が非常に大きくなり対策が出来ていないばかりに場合によっては、住居や事業を売却する事態にもなりかねません。なるべく早い段階から計画的に対策されることが望まれます。 - 事業・財産承継コンサルティング

事業承継対策だけでなく、債務残がある会社の事業閉鎖対策、経営者の死亡や長期入院等の万が一の事態発生時に保険等での対策、経営者として余裕ある老後対策、後継者がいない等のM&A対策、過剰債務に関する対策等の課題にもお応えしています。 - 組織再編コンサルティング

ご要望に沿った最適な組織再編スキームをご提案致します。

<資産税課・税務監査課>

11. その他税務会計関連業務

税務会計

各々得意分野を持つ税理士が連携して複雑化・高度化しつつある企業会計に関し、適切な指導、助言、ご提案を行います。

各々得意分野を持つ税理士が連携して複雑化・高度化しつつある企業会計に関し、適切な指導、助言、ご提案を行います。

税務関連

豊富な知識と経験を持つTFG税理士法人の「審理課」「資産税課」「税務監査課」等で諸問題につき適切なアドバイス、対応を致します。

豊富な知識と経験を持つTFG税理士法人の「審理課」「資産税課」「税務監査課」等で諸問題につき適切なアドバイス、対応を致します。

参考資料

|

|

(813KB) |

|

|

(2063KB) |

12. セカンドオピニオン

直訳すると「第二の意見」。医療以外にも、税務などの専門性が高い分野において、当事者以外の専門的で中立性がある第三者から意見を聞くことができるセカンドオピニオンを導入する企業が増えています。顧問税理士の判断や助言に疑問を感じたことはございませんか。私共では、顧問税理士としてではなく中立的な第三者としてセカンドオピニオンを実施しております。専門性の高い案件の場合は、特に難しい経営判断が要求されますのでセカンドオピニオンが重要になってきます。

また、貴社の顧問税理士が作成した申告書であっても、私共が審査・監査できることをご存知でしょうか? 専門的、中立性がある私共が審査・監査することで申告書の信頼性は大きく向上します。

特に、税理士法の書面添付制度の一つに「税理士が他人の作成した申告書について相談、依頼を受けてこれを審査し、その結果について専門家としての意見を表明するもの」があり、貴社においても書面添付制度を適用することが可能なのです。

特に、税理士法の書面添付制度の一つに「税理士が他人の作成した申告書について相談、依頼を受けてこれを審査し、その結果について専門家としての意見を表明するもの」があり、貴社においても書面添付制度を適用することが可能なのです。